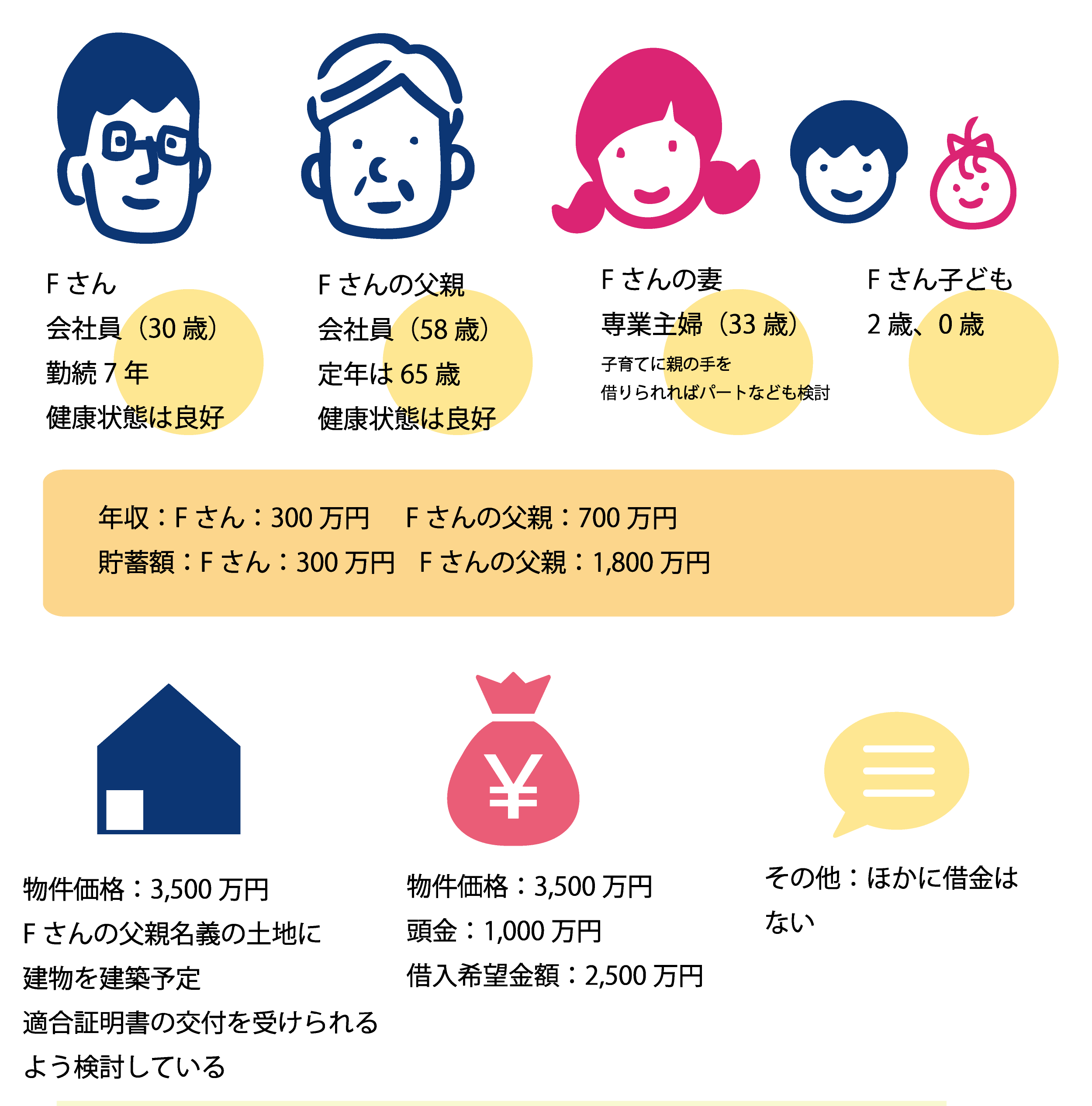

二世帯住宅のローン

2人目の子どもが生まれたのをきっかけに、父親と一緒に住む二世帯住宅を建てようと検討中。父親の名義の土地に、二世帯住宅を建築予定。二世帯なので建築費はそれなりにかかるが、どの

ような住宅ローンを組めば安心か?

| 相談者に合った住宅ローンはどんなタイプ? |

Fさんは将来の教育費負担が、Fさんの父親は定年による収入減の心配があるので、金利上昇リスクを回避し、できるだけ2人が安定的に返済できるプランを考える。

〇親が借りて、子どもが引き継ぐ「親子リレー返済」を利用する場合

フラット35でFさんの父親が単独でローンを組むなら80歳までの21年間が限度であるが、このFさんが連帯債務者となって引き継ぐことにすれば、長期間の返済が可能になる。

団体信用生命保険は、フラット35では任意で親と子のどちらか一方の加入(80歳まで)となる。

親が80歳になったら、手続きをすることで子の加入へと切り替えられるが、万一、親が加入期間中に死亡した場合は団体信用生命保険で住宅ローンが完済され、返済が子に引き継がれることはない。

〇親子それぞれ同時に住宅ローンを組む「親子ペアローン」の場合

親子ペアローンは、親子が住宅を共有し、親子それzれで住宅ローンを組み、並行して返済していくという仕組みである。2人の収入に応じて単独の場合よりも借り入れを増やすことや、1人ずつ異なる完済時期を設定できる。

また、2人の借り入れ額や返済額もはっきりし、親子それぞれが住宅ローン控除を受けられるというメリットがある。

団体信用生命保険も親子それぞれが加入することになる。なお、フラット35を利用するには、建物について

区分登記する必要がある。

| コンサルティング |

を組むのは返済期間に不安が残るので、親子で住宅ローンを組む方法を検討する必要がある。

親子リレーローン、親子ペアローンを比較検討する。

| おすすめ住宅ローン |

|  |