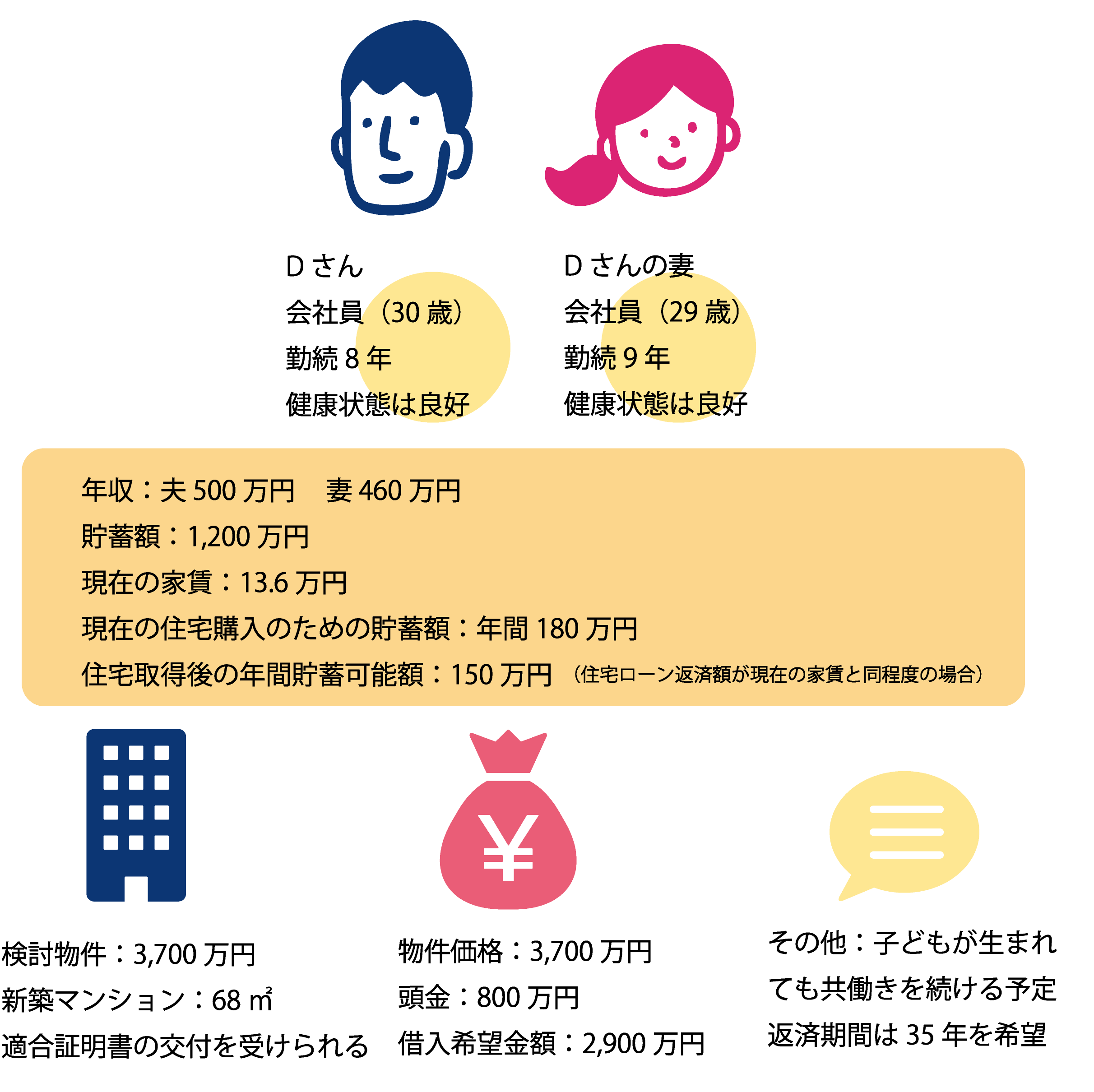

夫婦共有で住宅を購入する人のローン

共働き夫婦がマンション購入にあたって、どんな住宅ローンを組んだらよいか検討している。

住宅ローン控除を2人で受けられる方法があれば教えてほしい。

| 相談者に合った住宅ローンはどんなタイプ? |

夫婦どちらかが仕事を辞めた場合のことも想定し、住宅ローンを検討することが必要である。

いくつかの方法があり、どれを選択するかにより住宅ローンを控除に影響がある。

〇夫または妻の単独名義で借り入れる

夫または妻のみの年収で借り入れが可能な場合は、1人の名義で借り入れる方法があり。その場合は、夫婦が一緒に返済していたとしても、住宅ローン控除は夫もしくは妻のみに適用される。この相談者の場合、返済負担率の問題により、この借り方は難しい。

〇妻(夫)が収入合算者となって返済する

住宅ローンの名義を夫(妻)1人として収入合算をする場合、妻(夫)が「連帯債務者」か「連帯保証人」かによって住宅ローン控除が受けられるかどうかが異なる。フラット35や財形住宅融資で収入合算した場合は、妻(夫)は連帯債務者となり、夫婦で住宅ローンを按分し、双方とも住宅ローン控除を受けることができる。

〇夫婦がそれぞれ住宅ローンを組む

夫婦がそれぞれの名義で住宅ローンを組めば、双方とも住宅ローン控除を受けられる。相談者のケースで、夫婦2人で住宅ローン控除を受けるには、妻が連帯債務者となって借りられる住宅ローンを利用するか、夫婦がそれぞれの名義で住宅ローンを組むかのいずれかの方法となる。

| コンサルティング |

その場合、不動産における名義の問題や住宅ローン控除との関係を理解しておく必要がある。

退職の予定がないかをよく考え、予定がある場合は収入の変動を想定した借り入れを心がける。

また、夫婦による共有持ち分にしない場合、たとえ住宅ローンが夫婦の連帯債務でも、持ち分を持たない場合は住宅ローン控除の利用が出来ないので注意が必要である。

| 住宅ローン控除を夫婦それぞれが受けるためのご提案 |

|  |