生命保険による「納税資金の確保」について、わかりやすいように預金積立と比較します。

相続税の納税は原則として、現金の一括納付なので、納税資金を準備しておかなければな

りません。

預金積立は一定の額が貯まるまで、ある程度の期間が必要となってきます。

相続がいつ発生するかはわからない為、相続発生までに十分な額が貯まるという保証があ

りません。

その点、生命保険は一度保険料を支払った時点で保険金の支払は確約されます。

つまり、極端なことをいえば、加入した次の日に相続が発生したとしても、一定の納税資

金は確保できている状態です(免責期間などの条件が設定されている場合もありますので

確認は必要になります)。

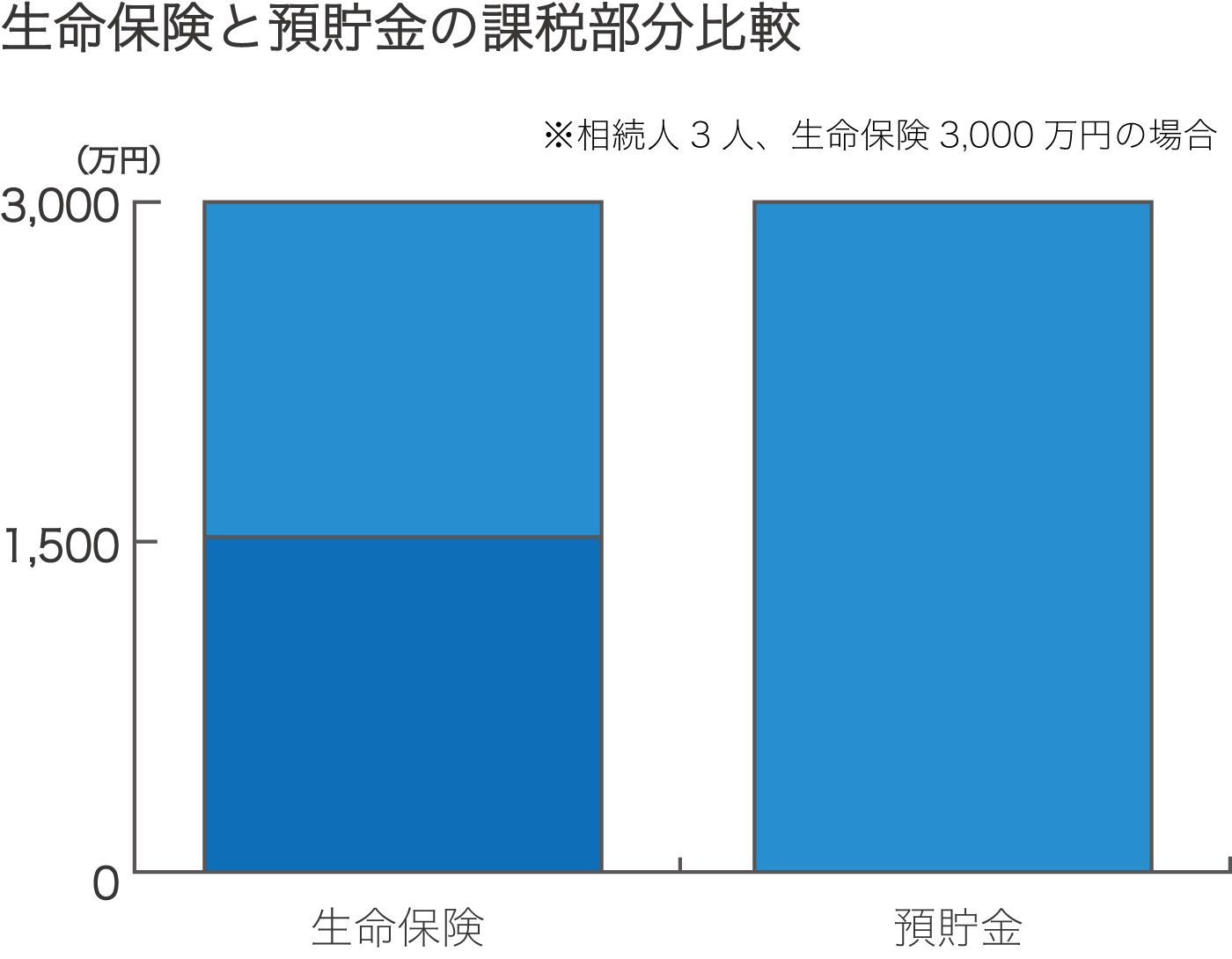

また被相続人が所有する現預金は、相続発生時に遺産としてすべて課税対象となり、現預

金全額に相続税が課税されます。

一方、生命保険には「非課税限度枠」があり、預金積立よりも相続税の税負担は軽くなり

ます。(下図参照)

以上が、“納税資金の確保”としての生命保険の利点です。納税資金を確保することは、

相続税対策においても要となってくる部分ですから、とても有効な方法といえます。