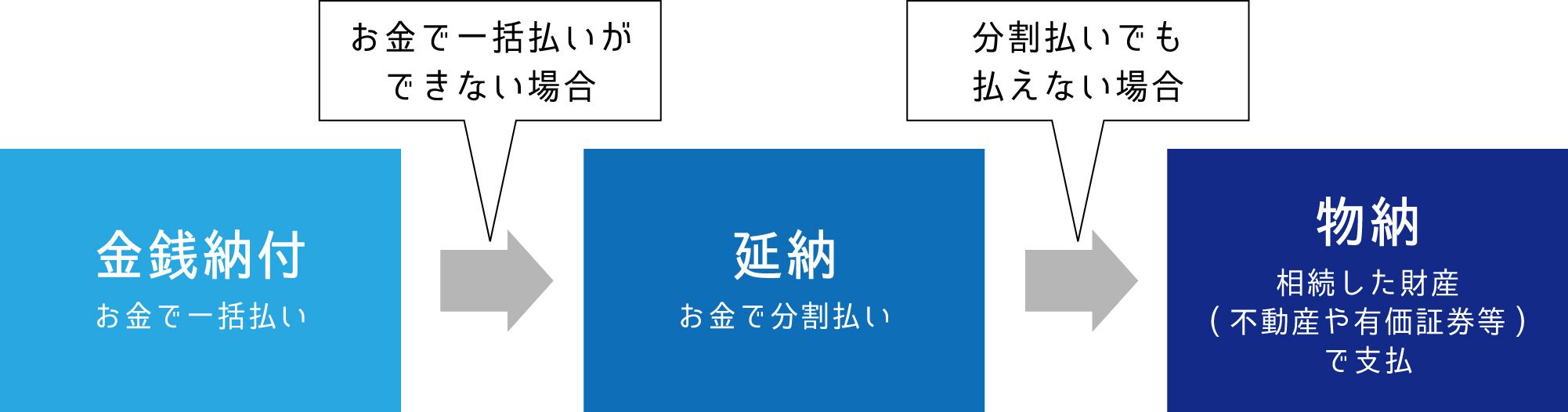

納付すべき相続税額を延納によっても金銭で納付することが困難な場合に限り、物納が認められ

る例外的な制度であるため、無条件で認められるものではありません。

実務上、物納手続きには時間を相当要するので事前準備が必要となります。

物納ができる人は限られています。

•現金・預金を多く相続し、相続税を金銭で納税することができる人は物納を申請できません。

•収益物件を相続し、賃料収入が見込める人は延納を検討することになります。

誰がどのように遺産相続するのか事前に考えましょう。

•物納ができるのは、被相続人から引き継いだ財産に限られます。

•原則、亡くなった日から10か月以内に相続税の申告・物納手続きをする必要があります。

•遺言書がない状況で遺産争いが生じると物納・延納は困難になります。

物納できない不動産

•担保になっている不動産

•権利の帰属に争いがある不動産

•境界線の確定がされていない不動産…など

物納か売却かどちらが有利なのか検討してみましょう。

•物納をする不動産の収納価額は、原則として相続税評価額となります。

•相続税評価額より高い価額で不動産の売却が可能であれば、相続財産を売却し、その代金で

相続税の納税を行う方法も検討する必要があります。

•物納をする不動産は、原則として譲渡所得は非課税です。

•所有期間が5年を超える不動産を譲渡した場合、譲渡所得に係る税率は20%(所得税15%、住

民税5%)です。